Calculez et optimisez votre seuil de rentabilité

Présentation de l’outil :

A partir de quel seuil de chiffre d’affaires votre activité est-elle rentable ? Combien de ventes faut-il réaliser à cet effet ? Quel est l’impact d’une réduction éventuelle de vos coûts et/ou d’une variation de votre marge brute sur votre seuil de rentabilité ? Comment optimiser son seuil de rentabilité en agissant à la fois sur les coûts fixes et sur la marge ? C’est pour répondre à ce type de question que nous avons créé « EBE+ ».

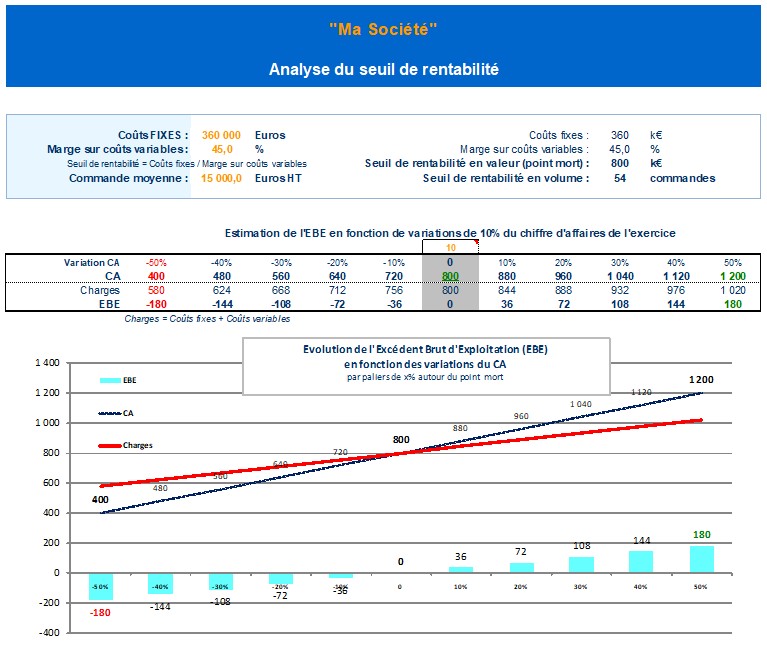

« EBE+ » est un module d’analyse et d’optimisation du seuil de rentabilité et de calcul du point mort d’exploitation, utilisable sur un ordinateur type PC doté de Microsoft Excel(R) et de Windows(R). A partir des coûts fixes de l’entreprise et de la marge sur coûts variables, l’outil calcule le niveau de CA ainsi que le nombre de ventes nécessaires pour parvenir à l’équilibre en matière d’Excédent Brut d’Exploitation (EBE*).

Seuil de rentabilité = CA au point mort = Coûts Fixes / Marge sur coûts variables

A partir de cette indication, l’outil calcule l’EBE en fonction de différents niveaux de chiffre d’affaires autour du CA au point mort : par exemple des variations de 5% des ventes annuelles. Un graphique permet de visualiser l’évolution de l’EBE en fonction des variations du CA.

Deux autres tableaux permettent de calculer le niveau de point mort d’exploitation en fonction :

1) des variations de la marge sur coûts variables.

2) des variations du niveau des coûts fixes.

Les paramètres modifiables figurent en orange dans l’onglet « EBE+ ». Les cellulesen bleu ne sont pas modifiables. Un exemple de calcul du seuil de rentabilité est donné dans l’onglet « Exemple ». Un lexique comptable et financier complète l’outil « EBE+ ».

Le point mort d’exploitation (niveau de ventes nécessaires pour générer un EBE positif) s’améliore naturellement lorsque les coûts fixes diminuent et/ou que la marge augmente. « EBE+ » constitue une base de réflexion intéressante pour voir dans quelle mesure il est possible d’être plus rapidement rentable en variabilisant ses coûts fixes et en améliorant sa marge sur coûts directs…

Ce module « EBE+ » peut utilement être complété par les outils de prévisions financières « BizPrev » ou « BizPrev Premium » ainsi que le module d’évaluation de projet « BizEval » et le module d’évaluation financière « FastEval ».

Si nécessaire, n’hésitez pas à consulter votre Expert-Comptable ou vos conseillers financiers habituels. Bon travail !

(c) Etienne Krieger

* L’EBE ou Excédent Brut d’Exploitation est la différence entre les produits d’exploitation et les charges d’exploitation. A la différence du résultat d’exploitation, il ne prend pas en compte les dotations aux amortissements et les provisions d’exploitation. Il mesure l’excédent généré par l’exploitation de l’entreprise, hors résultats financiers et résultats exceptionnels. L’EBE est ainsi proche de l’EBITDA de la comptabilité anglo-saxonne (Earnings Before Interests, Taxes, Depreciation and Amortization).

…

Retour au Menu « Tools / Outils »

Qu’est ce qu’un seuil de rentabilité et comment l’atteindre ?

Synthèse : Le seuil de rentabilité est le chiffre d’affaires minimum à atteindre pour que l’entreprise ne perde pas d’argent, ce qui dépend des coûts fixes et de votre marge sur coûts variables. Pour l’atteindre, on peut soit réduire vos coûts fixes, soit accroître votre marge via des volumes de vente ou des prix plus élevés, mais chaque choix comporte des risques. Le dilemme des charges fixes (embauche vs sous-traitance) et celui du prix de vente (prix élevés vs budget marketing) montrent que chaque décision impacte à la fois la rentabilité et votre croissance potentielle. Le seuil de rentabilité doit être analysé dans le cadre d’un plan de développement, intégrant plusieurs hypothèses pour évaluer la résilience de votre entreprise face aux aléas du marché.

Pourquoi c’est important pour un entrepreneur ? Un entrepreneur doit connaître son seuil de rentabilité afin de piloter son activité de manière durable, en arbitrant entre sous-traitance, embauches et investissements pour accroître sa productivité et sa visibilité. Cette approche permet de renforcer votre résilience et de garder le cap même face à des variations significatives de clientèle ou de concurrence.

Le seuil de rentabilité ou point mort est le niveau de chiffre d’affaires minimum à partir duquel une entreprise est rentable. Il se calcule à partir des coûts fixes de l’entreprise et de sa marge sur coûts variables (seuil de rentabilité = coûts fixes / marge sur coûts variables). Si l’on considère cette rentabilité en termes d’excédent brut d’exploitation (EBE*), le seuil de rentabilité est le niveau minimum de chiffre d’affaires que l’entreprise doit réaliser pour que l’EBE soit égal à zéro.

On voit, à travers cette définition, qu’il y a deux manières d’atteindre et de dépasser son seuil de rentabilité : limiter ses coûts fixes et/ou vendre beaucoup avec la marge la plus élevée possible. Derrière ce constat de bon sens, les choses se corsent néanmoins pour certains créateurs d’entreprise ou dirigeants de PME. En effet, si plusieurs activités sont rentables dès le premier mois avec peu de coûts fixes (charges de personnel, loyers, coûts commerciaux…), d’autres projets requièrent des investissements et des charges élevés et peuvent mettre plusieurs mois voire des années avant de générer du chiffre d’affaires et, a fortiori, des marges bénéficiaires significatives. Ceci diffère d’autant l’atteinte de ce fameux seuil de rentabilité. C’est le cas des startups technologiques, dont la valeur à terme pourra en revanche être un multiple très élevé de l’excédent brut d’exploitation ou du chiffre d’affaires de l’entreprise.

Certaines activités, notamment dans les services, requièrent peu de charges fixes et génèrent d’emblée une marge sur coûts variables confortable, supérieure à 40% voire 50%. Mais leur potentiel de croissance peut s’avérer plus limité que d’autres entreprises, dont les coûts fixes sont certes plus élevés mais dont les marges seront d’autant plus confortables que leur offre, très différenciée des offres concurrentes, est susceptible d’atteindre un marché mondial. Plusieurs entreprises dans le secteur cosmétique, pharmaceutiques ou encore des spiritueux, ont ainsi des marges sur coût directs supérieures à 60% et sont, en rythme de croisière, très largement au-dessus de leur seuil de rentabilité.

Le dilemme des coûts fixes

Si un entrepreneur fait appel à des prestataires extérieurs pour honorer ses commandes, le coût de ces sous-traitants sera certes variable mais il sera généralement plus élevé que si l’entreprise embauchait des profils équivalents. Un programmeur indépendant vous coûtera par exemple 500 € HT par jour alors qu’un profil équivalent, payé aux alentours de 2500 € net par mois, vous coûtera moins de 250 € par jour, charges sociales incluses, soit deux fois moins qu’un programmeur « free-lance ». Si notre entrepreneur a une visibilité suffisante sur son carnet de commande, il a donc tout intérêt à embaucher un informaticien… mais il aura ainsi créé des charges fixes d’environ 50 000 € par an. Cet exemple montre que si d’un côté, vous améliorez significativement votre marge sur coûts variables, vous accroissez en revanche vos charges fixes, ce qui peut être problématique si votre carnet de commandes diminue brutalement et durablement.

Le recours à l’embauche élève certes significativement votre seuil de rentabilité mais il a également un impact favorable sur la qualité globale de votre offre (réactivité, service après-vente) et sur la maîtrise des compétences nécessaires pour « faire tourner » votre entreprise au quotidien et faire évoluer votre activité. Les charges fixes sont ainsi souvent un passage obligé pour un entrepreneur qui a des ambitions de croissance.

Le dilemme du prix de vente et du budget marketing

L’analyse du seuil de rentabilité peut également s’effectuer pour une activité voire pour un seul produit ou service, à condition de bien isoler les charges fixes propres à cette activité ou à l’offre considérée. Le dilemme décrit plus haut en matière d’embauche (coûts fixes) ou de recours à des sous-traitants (coûts variables) s’enrichit alors d’une série de questions tout aussi cruciales : à quel prix pouvez-vous ou voulez-vous vendre ? Vos prix sont-ils plus élevés que l’offre de votre concurrent le plus dangereux ? Pensez-vous qu’en réduisant sensiblement vos prix de vente (donc vos marges) vous augmenterez significativement le volume de vos ventes ? Quelles sont les dépenses marketing et commerciales nécessaires pour promouvoir votre offre et atteindre vos objectifs commerciaux ?

Le prix de vente a un impact direct sur le seuil de rentabilité puisque votre marge sur coûts variables dépend directement du niveau de prix choisi et que ce niveau de prix a de surcroît une influence sur les volumes de vente.

Pour en revenir aux coûts fixes, il va sans dire que le meilleur produit ou service du monde se vend rarement tout seul et qu’il est nécessaire de ne pas lésiner sur le budget marketing… ce qui élève à nouveau votre seuil de rentabilité. Mais à quoi servirait un seuil de rentabilité très bas si les ventes ne sont pas au rendez-vous et que l’activité est déficitaire ? Un bon plan marketing a certes un coût mais il maximise aussi vos chances d’atteindre et de dépasser vos objectifs commerciaux !

Seuil de rentabilité et plan de développement

Et vous ? Que se passerait-il si votre chiffre d’affaires diminuait brutalement de 30%, du fait d’un retournement de conjoncture ou de l’apparition d’un concurrent frontal ? Votre activité resterait-elle rentable ou faudrait-il ajuster vos coûts fixes et/ou faire évoluer votre offre de manière à améliorer vos marges ? C’est précisément ce genre de question qu’il convient de se poser lorsque l’on réalise un business plan et que l’on calcule son seuil de rentabilité en fonction de différentes hypothèses de prix de vente et de coûts fixes, à commercer par les dépenses marketing et les autres coûts commerciaux.

Au final, on voit que derrière cette notion relativement simple de détermination du seuil de rentabilité se profilent des questions de fond sur la nature même de l’activité de l’entreprise et sur sa pérennité à long terme. S’il est souhaitable de dépasser rapidement et significativement son seuil de rentabilité, il n’est en revanche peut-être pas opportun d’abaisser ce seuil au détriment de la qualité globale de votre offre et par conséquent de la satisfaction de vos clients. Tout est donc affaire de dosage.

L’exemple ci-dessous permet de calculer le seuil de rentabilité d’un cabinet d’avocat dont les coûts fixes sont de 90 k€ et où la marge sur coûts variables est de 85%. Les coûts variables correspondent essentiellement à des coûts externes propres à chaque mission, des frais de déplacement et d’éventuelles rétrocession. En tablant sur une facturation moyenne par mission de 4000€ HT, le seuil de rentabilité (point mort) est de 106 k€, ce qui correspond à 27 missions facturées. Si le taux horaire moyen est de 300€ HT, le seuil de rentabilité est atteint à partir de 360 heures facturées par an, soit 30 heures par mois.

(*) L’EBE ou Excédent Brut d’Exploitation est la différence entre les produits d’exploitation et les charges d’exploitation. A la différence du résultat d’exploitation, il ne prend pas en compte les dotations aux amortissements et les provisions d’exploitation. Il mesure l’excédent généré par l’exploitation de l’entreprise, hors résultats financiers et résultats exceptionnels. L’EBE est ainsi proche de l’EBITDA de la comptabilité anglo-saxonne (Earnings Before Interests, Taxes, Depreciation and Amortization).

Retour au Menu « Tools / Outils »

…